LA POSICIÓN DE CAMBIO DE LOS BANCOS Y LA ESTABILIDAD MONETARIA

Como en otros países del mundo, el mercado de la intermediación financiera en el Perú es un mercado regulado. No cualquier agente puede abrir su propio banco, financiera o caja de ahorros. Por ello se establecen una serie de requisitos y condiciones para obtener licencias que permitan acceder y permanecer en dicho mercado.

El acceso al mercado de intermediación financiera da el privilegio de poder emitir “dinero propio” por parte de cada intermediario, dinero diferente del “dinero del banco central” cuya forma más conocida son los billetes y monedas que todos utilizamos. El “dinero propio” de los intermediarios está constituido fundamentalmente por los depósitos recibidos del público, los mismos que se transfieren por toda la economía a medida que sus clientes los utilizan para realizar sus pagos a través de transferencias, cheques, tarjetas u otros. En conjunto, todo el “dinero propio” de los intermediarios conforma el denominado “dinero de la banca comercial”, que tiene el mismo valor que el “dinero del banco central”, pero constituye la mayor parte de toda la masa monetaria.

Pero, ¿qué sucede cuando en una economía coexisten dos monedas, una nacional y otra extranjera, y a los intermediarios se les permite emitir su propio dinero en las dos monedas? Es decir, aún cuando el banco central sólo emite moneda nacional (dinero del banco central), de facto en una economía altamente dolarizada como la peruana también existen billetes y monedas en moneda extranjera (dinero de otro banco central), los cuales junto a los depósitos en moneda extranjera recibidos por los intermediarios constituyen una segunda masa monetaria.

La existencia de una masa monetaria en moneda nacional y otra en moneda extranjera implica que aparecen oportunidades de ganancia por el diferencial de cambio entre ambas monedas. No sólo oportunidades por arbitraje, sino también oportunidades por especulación si se adoptan posiciones en moneda extranjera y se espera (¿alienta?) variaciones en el tipo de cambio entre estas dos masas monetarias. Tomar una posición en moneda extranjera significa asumir descalces cambiarios entre lo que se tiene y lo que se debe. Si lo que se tiene es mayor, se tiene una posición de cambio positiva y uno se ve beneficiado si el tipo de cambio sube y viceversa.

La pregunta que surge entonces es ¿debiera permitirse que los intermediarios puedan adoptar posiciones de cambio? Quiérase o no, tomar un posición de cambio conlleva implícitamente apostar a favor o en contra de la moneda nacional y, dado que el “dinero de la banca comercial” es mayor que el del “banco central”, podría menoscabar de la confianza en el valor de la moneda nacional. Como todos sabemos, el valor del dinero (nacional) depende de la confianza, la misma que se ve vulnerada cuando hay crisis monetarias o fallas en los sistemas de pagos. De ahí que mantener la confianza en la moneda y facilitar su circulación se convierten en asuntos de interés público. Y, en consecuencia, las condiciones para permanecer en el mercado de intermediación también tendrían que estar supeditadas a este interés público, pues, de otro modo, peligraría la estabilidad misma del sistema monetario (nacional).

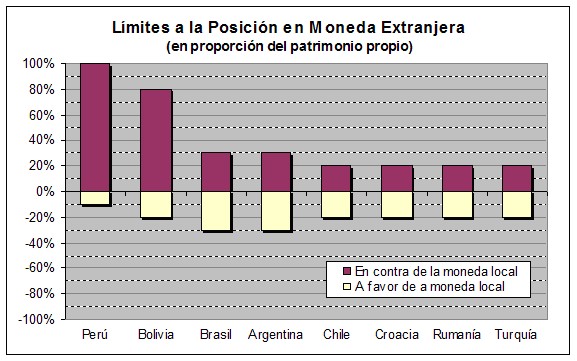

En el Perú, la regulación que existe desde inicios de los 90 permite (¿alienta?) a los intermediarios a lucrar apostando en contra de la moneda nacional, pero prácticamente impide (¿prohíbe?) lucrar apostando a favor de la misma moneda nacional. Esto es así debido a los límites establecidos para las posiciones globales de cambio (diferencia entre activos y pasivos en moneda extranjera más la posición neta en derivados financieros). Así, actualmente la cantidad que pueden ganar los intermediarios financieros apostando “en contra” de la moneda nacional es equivalente al 100% de su patrimonio efectivo multiplicado por la subida del tipo de cambio, en cambio, lo que pueden ganar por apostar “a favor” de la moneda nacional es de sólo 10% de su patrimonio efectivo multiplicado por la bajada del tipo de cambio. Estos límites regulatorios permiten no sólo que los intermediarios financieros puedan lucrar tomar posiciones especulativas, sino que dichas posiciones sean en contra de la moneda nacional, en vez de concentrarse en la función para la cual han sido autorizados: la eficiente canalización de los recursos de los agentes con excedentes hacia los agentes deficitarios.

Hasta parece anecdótico que el capítulo de la norma que permite este despropósito tenga el título de “medidas prudenciales” cuando en realidad potencialmente representa una amenaza para la mantener (¿alcanzar?) la confianza en la moneda (nacional) y por consiguiente desdolarizar la economía.

Esta poca consistente regulación se hace más evidente cuando se compara la regulación peruana con la de otros países que han tenido o tienen problemas de dolarización. En general, se encuentran dos claras diferencias. Por un lado, en los países mostrados se permite la apuesta sobre el tipo de cambio por parte de los intermediarios financieros, pero de manera limitada, no más del 20% a 30% del patrimonio de lo intermediarios. Por otro lado, esta apuesta es permitida de modo simétrico. La clara excepción la constituyen las regulaciones del Perú y Bolivia, precisamente los dos países con mayores problemas de elevada dolarización, las cuales claramente incorporan un sesgo en contra de sus propias monedas nacionales, ¿hasta cuándo?

publicado en el diario El Comercio del 27/11/2005

Etiquetas: Dolarización, Estabilidad financiera, Supervisión bancaria

posted by Renzo Jiménez-Sotelo @ 7:18 p.m.

![]()

![]()

<< Home