EL BANCO CENTRAL, LA SUPERVISIÓN BANCARIA Y LOS LÍMITES A LA POSICIÓN DE CAMBIO

No hace mucho, y al mismo tiempo que corroboraba la enorme pérdida de la capacidad adquisitiva de las pensiones en dólares que se siguen concediendo en el sistema privado, el banco central recordó su propuesta de mejorar la actual regulación sobre los límites a la posición de cambio de las entidades de crédito.

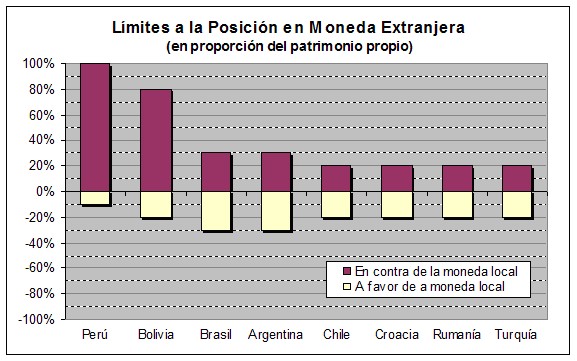

La propuesta del banco central busca que se reduzca el límite de sobrecompra de la posición de cambio de cada entidad de crédito, desde el 100% actual hasta el 50% del patrimonio efectivo de cada una de ellas. Una posición de sobrecompra se produce cuando una entidad tiene más activos que pasivos en alguna moneda extranjera (beneficiándose cuando sube el tipo de cambio), mientras que una posición de sobreventa se produce cuando sucede lo contrario.

Sin embargo, al día siguiente, y sin mayor detalle de justificación, la supervisión bancaria publicó el proyecto de modificación del reglamento para la administración del riesgo cambiario de las entidades de crédito. Básicamente propone reducir el límite de sobre compra de la posición de cambio de 100%, no a 50%, sino a 80%.

Si el banco central busca reducir a 50% el límite de sobrecompra de la posición de cambio de las entidades de crédito y el supervisor bancario propone reducirlo sólo a 80%, ¿quién tiene la razón? En honor a la verdad, ninguno.

Actualmente con una posición de sobrecompra de 100%, una caída del tipo de cambio de apenas 12% (como la ocurrida entre setiembre de 2007 y abril de 2008) puede hacer que cualquier entidad bancaria pierda el 12% de su patrimonio en pocos meses. Reducir el límite a 80% haría que la posibilidad de pérdida, si el tipo de cambio no cae más, sea reducida a un 9.6%. ¿Sigue siendo esto mucho? Pues sí.

La argumentación de la supervisión bancaria sería que no quiere limitar la capacidad de la banca para que siga efectuando sus negocios (y logren las jugosas ganancias cambiarias). Esta justificación no estaría mal si ello no impidiera que (a) se preserve la competencia en igualdad de condiciones (cosa que no hace la regla de comportamiento que se busca introducir la supervisión bancaria) y (b) no se pusiera en riesgo la solvencia misma de los bancos y demás entidades de depósito, que precisamente es la razón de existencia de la supervisión bancaria.

Es decir, la propuesta regulatoria no sólo favorece la concentración de mercado sino que sigue poniendo en riesgo la estabilidad del sistema de pagos en su conjunto.

Para evitar tal vulnerabilidad, lo máximo que se permite en otros países diferentes del Perú y Bolivia es un límite de sobrecompra del 20% del patrimonio de los bancos y demás entidades de depósito, en el extremo, del 30%.

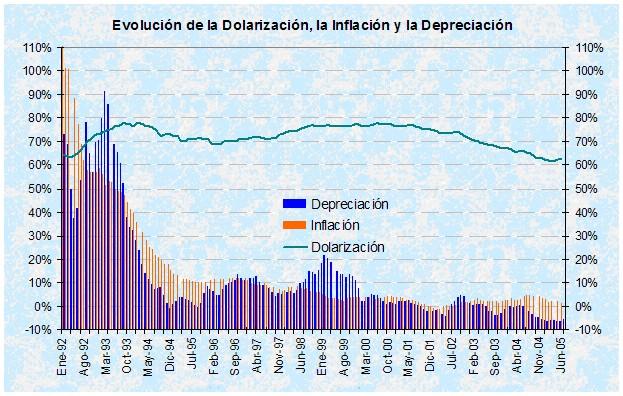

Sin embargo, a pesar de reconocer que un 50% es un límite mucho mayor al de los otros países de la región, el banco central esgrime como criterio de legitimidad y justificación que dicho porcentaje sería similar al actual nivel de dolarización del sistema bancario. ¿Qué sentido tiene eso?

El razonamiento del banco central se sustenta en el supuesto que, cuando hay una subida del tipo de cambio, el respaldo patrimonial de las entidades de depósito se reduce si su dolarización es menor que la del total de sus activos. Y esto obviamente se produciría porque el valor de sus activos dolarizados también sube cuando el tipo de cambio sube.

El problema es que este razonamiento, aplicado a países altamente dolarizados como el Perú, puede ser completamente falaz y tendencioso porque asume que, además de la subida del tipo de cambio, no pasa nada más. Es decir, se asume que la calidad crediticia de los activos dolarizados no se ve afectada y, por tanto, su aparente mayor valor contable es un reflejo válido del cambio en su valor razonable. Y eso es falso, falso porque la gran mayoría de los deudores o emisores peruanos de esos activos dolarizados enfrenta riesgo cambiario, no como en otros países normales donde la regla sí sería válida.

Y es que para tener activos bancarios no se requiere capital regulatorio sólo en función de su valor contable, que podría subir o bajar si estuviera pactado en una moneda extranjera, sino fundamentalmente en función a su nivel de riesgo. Precisamente para mejorar este aspecto fue necesario implementar un Nuevo Acuerdo de Capital (2004) para el sector bancario en reemplazo del Viejo Acuerdo de Capital (1988).

Por ello, a las posiciones que representan menor riesgo de solvencia, aún estando en la misma moneda, como los atomizados créditos minoristas, se le debe exigir menor capital. Pero tener créditos en dólares en el Perú debe requerir más capital por el solo hecho de que sus deudores están descalzados, un déficit de capital que no se mitiga con tener una posición de cambio de sobrecompra en el balance. Si no, qué fácil sería gestionar el riesgo de los créditos en moneda extranjera en países altamente dolarizados.

El riesgo de crédito derivado del riesgo cambiario de los deudores descalzados no se contrarresta con un riesgo de mercado, al contrario, como la historia lo prueba, el riesgo total se potencia y hasta multiplica porque el beneficio de la diversificación se esfuma.

Pero la propuesta del banco central no queda ahí. Va más allá y señala que una propuesta adicional es establecer un límite de entre 40% y 50% a la posición de cambio de los fondos privados de pensiones, la cual reflejaría la proporción de sus inversiones descubiertas en moneda extranjera en un límite que a la fecha no existe. ¿Es válido establecer el límite en un nivel que mantenga la situación (dolarización) actual sin otra justificación? No. Razones hay muchas.

Una razón es que un límite así no reduce el actual elevado riesgo cambiario de los fondos de pensiones. Uno de los criterios básicos que debiera observar el límite máximo de riesgo cambiario para los fondos de pensiones debiera estar en función a sus políticas de diversificación. Y tener un fondo concentrado en una sola moneda extranjera, el dólar, en casi en un 50% es cualquier cosa, menor una política conservadora de diversificación.

Pero la óptica del banco central pareciera ser otra muy distinta. Buscaría limitar el riesgo cambiario para reducir la volatilidad del mercado cambiario. Eso no parece sonar poco prudente, pero si ése fuera realmente su objetivo, no se entiende por qué el banco central les ha dado a las administradoras de fondos de pensiones y a las administradoras de fondos mutuos acceso a varias de sus facilidades monetarias de liquidez, con las cuales se permite, directa o indirectamente, mayor volatilidad en el mercado cambiario, mientras que al mismo tiempo se impide su acceso a otras entidades de crédito con menor posición de dominio.

Y es que a estas alturas de los tiempos, no se puede seguir pensando que los mercados de entidades financieras diferentes, como los de los fondos de pensiones, los de fondos mutuos y los de seguros, siguen aislados y no tienen relación alguna.

Precisamente porque nuestra regulación y supervisión financiera sigue sin centralizarse, para aprovechar varias lagunas, solapamientos y vacíos de la actual regulación sectorial, varios de los mismos grupos de accionistas manejan al mismo tiempo bancos, financieras, fondos mutuos y fondos de pensiones, de modo que su poder y capacidad de especulación en el mercado se ha ido multiplicando… en tanto que los que aún no lo hacen van perdiendo cuota de mercado... ¿hasta cuándo?

Etiquetas: Dolarización, Política monetaria, Regulación financiera

posted by Renzo Jiménez-Sotelo @ 10:20 p.m.

![]()

![]()