NUESTRO DERECHO COMO CONSUMIDORES A PAGAR CON SOLES

¿Qué pensaría si le dijeran que los billetes de S/. 10 que tiene en el bolsillo “no valen” para pagar la cuota del colegio de su hijo? ¿Y qué, si los billetes de S/. 50 con los que le han pagado su sueldo tampoco sirven para pagar el alquiler de su casa, ni el pago del cable, ni las letras del artefacto que ha comprado, ni las pólizas de seguro que ha contratado? Aunque parezca increíble, esto sucede cada vez que “nos obligan” a comprar dólares antes, y muchas veces a un tipo de cambio que no es un tipo de cambio de mercado. Es decir, en tales casos los billetes de S/. 10 y S/. 50 "no tienen el poder de cancelar nuestras deudas".

Desde otro punto de vista, y salvando las distancias, es como si los jornales en los pueblos de nuestra serranía se pagaran con la papa nacional cosechada, pero para pagar las cuotas del colegio de sus hijos, a los campesinos les obligaran a comprar papa extranjera antes (¡!)

Lamentablemente esto ocurre así porque el Perú es uno de los pocos países en donde aún “no se reconoce” el pleno curso legal de su propia moneda. Como se sabe, en 1992 se modificó el Código Civil con la finalidad de priorizar el pago en moneda extranjera (sí ¡en cualquier moneda extranjera!) en menoscabo de nuestra moneda nacional. Es decir, en nuestro propio país, se permitió que la moneda nacional fuera puesta al final de la fila preferencias de las múltiples monedas extranjeras de los más de 200 países existentes en el mundo.

El “comprar” moneda extranjera nos hace incurrir en riesgos innecesarios como la posibilidad de ser engañados o de ser asaltados, mayoría de situaciones que no existirían si no tuviéramos que comprar dicha moneda. Obviamente la solución no es reducir las operaciones del llamado mercado informal como algunos proponen ¿o acaso el mercado de cambio "no-informal" impediría los sobrecostos y riesgos de la dolarización? Al contrario, la menor competencia sería más perjudicial todavía. Un perjuicio que es proporcional a la periodicidad con que se compra o vende moneda extranjera y a la diferencia entre sus precios de compra (tipo de cambio venta) y de venta (tipo de cambio compra). Pérdida mensual que significa grandes ganancias para los comercializadores de tales monedas extranjeras.

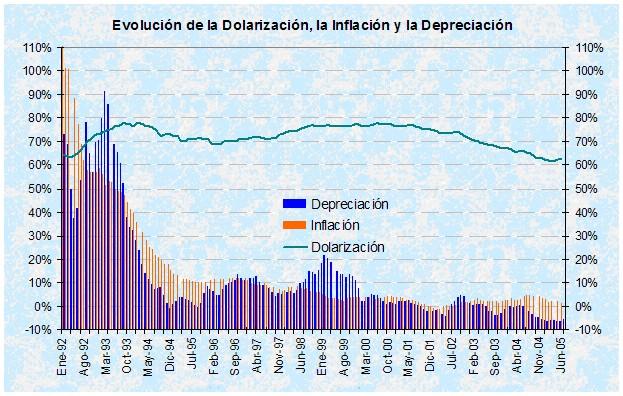

Haciendo un rápido balance retrospectivo, la modificación de 1992 sentó las bases, no sólo para consolidar la creciente dolarización financiera de ese momento, sino para permitir la profundización del desarrollo de la dolarización de precios y de pagos en toda la economía, con el pretexto de la desconfianza generada por un proceso hiperinflacionario que ya había sido controlado. Es decir, esta medida permitió que el proceso de creciente dolarización se consolidara durante los años siguientes, cuando la inflación y depreciación ya habían entrado en franco proceso de desaceleración.

Hoy, 13 años después, y teniendo desde hace 9 años una inflación de menos de un dígito (y a veces hasta negativa), aún se mantiene vigente esta modificación legal absurda que precisamente limitó el curso legal de la moneda en un contexto en el que se requería precisamente lo contrario para consolidar la estabilidad monetaria, la cual asegura el bienestar de las familias y las empresas por la menor incertidumbre lograda.

El reestablecimiento del pleno curso legal de la moneda nacional, permitiría reestablecer nuestro derecho como consumidores a pagar en moneda nacional todas nuestras deudas, como en cualquier país normal. Si bien a algún proveedor se le podría ocurrir vender sus productos o servicios en yenes japoneses, o en pesos chilenos, y nosotros decidiéramos aceptar esto porque no hay otro proveedor que nos cobre en soles, no tendríamos la obligación de salir a buscar los yenes, ni los pesos, sino que directamente podríamos pagar con los soles que ganamos mensualmente.

¿Y a qué tipo de cambio se pagarían las obligaciones en moneda extranjera si se restablece el derecho de los consumidores a pagar en moneda nacional? Las leyes usualmente hablan del tipo de cambio de venta del día y lugar de vencimiento. Así, con la finalidad de evitar la arbitrariedad en la determinación del tipo de cambio, tanto por parte del proveedor o acreedor como por parte del intermediario que realiza la cobranza o recibe el pago, debería utilizarse un indicador de mercado. Esto sería equitativo tanto para el deudor como para el acreedor, pues, garantizaría el equilibrio contractual entre ambos. En tal sentido, ejemplos de indicadores de mercado que se publican libremente son tanto el tipo de cambio interbancario como el tipo de cambio libre (llamado tipo de cambio informal).

Claro, siempre existíría la opción de seguir pagando en moneda extranjera, pero también tendríamos el derecho de pagar en soles, moneda en la que recibimos nuestros ingresos. Como en cualquier país normal, las leyes vigentes debieran proteger eso, es nuestro derecho.

publicado en el diario Gestión del 17/11/2005

Etiquetas: Defensa del consumidor, Dolarización, Educación financiera

posted by Renzo Jiménez-Sotelo @ 8:36 p.m.

![]()

![]()