EL PODER DE LA CUOTA INICIAL EN EL COSTO DE SU CRÉDITO HIPOTECARIO

¿Está considerando la posibilidad de comprarse una casa o un departamento? Seguro que tiene todavía varias dudas. Entre ellas: cómo hacer para que su presupuesto le alcance. Habrá visto que el precio de los inmuebles varía principalmente debido a su ubicación y a su tamaño. El precio del m2 construido es diferente si la zona es residencial, o es comercial o populosa, o si la zona tiene mejor o peor vista, o si se encuentra esta más o menos alejada de zonas con altos niveles de contaminación ambiental o, inclusive, contaminación auditiva (bulla nocturna o diurna). Además, es obvio que el inmueble también costará más o menos según tenga más o menos m2, aunque cuanto menor sea el tamaño, más importante será la eficiencia con la que se haya distribuido el espacio disponible.

Así, aunque el precio depende principalmente de factores reales como los arriba indicados, el “costo total” que implica comprar un inmueble depende también de otro factor no menos importante: de la estructura de financiamiento. Es decir, un inmueble “cuesta” el precio al que lo venden sólo si se paga su precio 100% al contado. Si no es así, si se financia una parte del precio a través de una deuda, el “costo” se incrementa por los diversos gastos financieros. Esta diferencia en el costo depende particularmente del nivel de ahorro previo que se haya podido hacer para la cuota inicial.

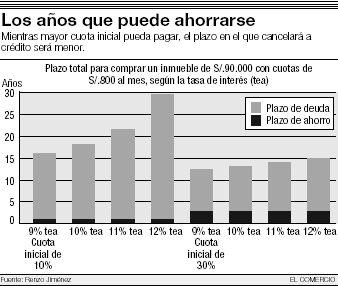

¿Cuán importante es el ahorro previo? Mucho más de lo que solemos imaginar. Por ejemplo, si un inmueble costara S/. 90,000 y se aportara una cuota inicial del 10% (S/. 9,000) entonces el saldo a financiar (que se pediría prestado) sería de S/. 81,000. Si la capacidad de pago de quien quiera comprar el inmueble permitiera pagar una cuota mensual de S/. 800, y la tasa de interés anual fuera de 10.0%, entonces el saldo del crédito se pagaría en 17.3 años. Sin embargo, si la cuota inicial aportada fuera del 30% (S/. 27,000), y en las mismas condiciones, el nuevo saldo de S/. 63,000 podría ser pagado en sólo 10.4 años. Es decir, manteniendo un mismo pago mensual de S/. 800, el plazo total de pago se reduciría en ¡casi 7 años! Es decir, si se ahorrara antes los mismos S/. 800 mensuales, entonces los S/. 18,000 adicionales de cuota inicial podrían ser ahorrados en menos de 1.9 años (en lugar de pagar casi 7 años más), y en menos tiempo aún si se ganaran intereses por el ahorro... ¿sorprendido?

De hecho, como al final de los 10.4 años se habría cancelado el financiamiento, habiendo pagado una cuota inicial de 30%, podría venderse la casa o departamento original y comprar otro que fuera 40% más grande, para lo cual se pagaría un segundo crédito de 4.7 años adicionales con la misma cuota mensual que venía pagando. Es decir, antes de los 17.3 años originales (en los que sólo se dio 10% de cuota inicial), y habiendo pagado mensualmente lo mismo, se podría tener al final un departamento 40% más grande ¡totalmente pagado!

¿Y qué tan importante será la tasa de interés negociada dentro del costo total del financiamiento? ¡Bastante! y mucho más importante cuanto mayor sea el plazo del crédito. En el mismo ejemplo anterior, si la tasa de interés anual fuera de 11%, en lugar de 10%, el saldo de S/. 81,000 originales se pagaría en 20.7 años en lugar de 17.3 años (3.4 años más). Y si la tasa fuera de 12%, el saldo de S/. 81,000 se pagaría en 28.6 años (¡11.3 años más!). En cambio, si la cuota inicial fuera de 30%, el saldo de S/. 63,000 entonces se pagaría en 11.2 años a una tasa de 11% y en 12.1 años a una tasa de 12%. Es decir, cuando las tasas de interés son mayores es más imperativo realizar un ahorro más significativo para evitar aumentos excesivos en el costo financiero.

En buena cuenta, si bien el “costo económico” de un inmueble está reflejado en su precio, el “costo financiero”, nunca. Y es que el costo financiero puede ser tan o más importante que el costo económico, pero como se ve, no es tan fácil de evaluarlo. Así, dadas las aún elevadas tasas de interés en el país, es muy importante ahorrar la mayor cuota inicial posible para reducir de manera importante el número de años que se tendrá que pagar por el financiamiento.

¿Y qué pasa si ya está pagando un alquiler y no se tiene cómo evitarlo? Aunque no haya transferencia de propiedad, para efectos prácticos, un alquiler puede ser visto como un crédito perpetuo: a más plazo, menor cuota. Así, en mercados normales, el alquiler de una casa debiera ser más barato que comprarla al crédito. De lo contrario, al tratar de ser propietarios todos (endeudados, pero propietarios) los alquileres tendrían que bajar para que siga siendo atractivos y haya una demanda por alquileres. Sin embargo, esto puede no ser la norma general en mercados poco desarrollados donde el acceso al crédito hipotecario está restringido. En tales casos, alquilar será más caro, y por tanto un negocio más rentable (como si la tasa de interés del crédito perpetuo fuera mayor). Por ello, en el caso original en el que no hay restricciones crediticias importantes, el dilema sería: o alquilar para gastar menos, o pagar más para ser 100% propietarios algún día. No obstante, en caso de optar por la deuda, debe tenerse en cuenta que los prepagos (con ahorros futuros por mayores ingresos futuros) siempre nos permitirán reducir el costo financiero.

Finalmente, los costos adicionales a la tasa de interés no son menos importantes. Dos créditos con la misma tasa pueden no “costar” financieramente lo mismo porque los seguros y comisiones obligatorios asociados al financiamiento pueden ser distintos. Por eso, en la práctica es mejor comparar las cuotas mensuales de los cronogramas simulados por cada entidad financiera, en donde se deben incluir "todos" estos costos adicionales, difíciles de calcular y comparar aisladamente. Asimismo hay que cotejar los costos adicionales “invisibles” e inevitables: los gastos de tasación, los de estudios de títulos, los notariales y los registrales tienen precios que varían significativamente según cada entidad financiera, aún en el caso de los registrales, a pesar de que RRPP es el mismo para todos (¿!). También deben considerarse otros gastos potenciales no menos importantes como las comisiones por prepagos, por cancelaciones anticipadas, por levantamiento de garantías, por cambio de deudor, entre otros, las mismas que serán inversamente proporcionales al nivel de competencia que exista en el sistema.

En cualquier caso, para obtener un crédito hipotecario no importa si la institución financiera es grande o pequeña, si es más o menos sólida, si hace mucha o poca publicidad. Lo más importante es que sea una entidad "transparente" y que nos brinde el menor costo financiero total posible y en soles, claro, para evitar sorpresas en el valor de nuestra deuda. Nadie sabe a cuánto estará el tipo de cambio dentro de 2 o 3 años y menos dentro de 10 0 15 años. La variación adversa en el tipo de cambio puede poner en riesgo la posibilidad de cancelar la hipoteca sobre nuestro inmueble... que tantos años, pero tantos, nos va a costar pagar.

Etiquetas: Defensa del consumidor, Educación financiera, Tasas de interés

posted by Renzo Jiménez-Sotelo @ 7:16 p.m.

![]()

![]()